Sabe-se que a cobrança de juros capitalizados mensalmente é controversa, pauta de diversas discussões no Judiciário. Demonstra-se em apertada síntese a razão de tais discussões.

Inicialmente, destaca-se o texto da Súmula 121 do Supremo Tribunal Federal, a qual determina:

“Súmula 121 – É vedada a capitalização de juros, ainda que expressamente convencionada”.

Em contrapartida, no ano de 2000 surgiu a MP 1.963-17/00, reeditada até a MP 2.170/01, a qual determina que é admissível a capitalização de juros com periodicidade inferior a um ano, desde que expressamente pactuada em contrato. Vejamos:

“No Recurso Especial nº 973.827, julgado na forma do art. 543-C do CPC, foram fixadas as seguintes premissas:

a) É permitida a capitalização de juros com periodicidade inferior a um ano em contratos celebrados após 31.3.2000, data da publicação da Medida Provisória n. 1.963-17/2000 (em vigor como MP 2.170- 36/2001), desde que expressamente pactuada.

b) “A capitalização dos juros em periodicidade inferior à anual deve vir pactuada de forma expressa e clara. (…)”.”

Desta forma, tendo em vista que o contrato ora discutido fora firmado no ano de 1994, não há que se falar na possibilidade da cobrança de juros capitalizados mensalmente. Sendo assim, a aplicação do Sistema Price como método de amortização é totalmente vedada.

Buscando dirimir qualquer controvérsia, apresenta-se abaixo um exemplo real das práticas bancárias adotadas, e apresenta-se a comprovação com base nos conceitos e fórmulas advindos da Matemática Financeira as irregularidades apuradas.

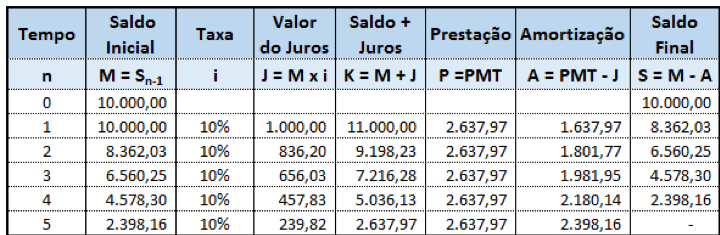

Toma-se como base os seguintes dados:

SISTEMA PRICE

Apresenta-se abaixo a fórmula utilizada no Sistema Price para o cálculo das parcelas:

PMT = C x (1 + i)n x i ÷ [(1 + i)n – 1]

A fórmula acima demonstrada engloba a capitalização decrescente de juros, os quais são maiores no início e menores ao final do período – por mera convenção (J). Prosseguindo com o cálculo, vemos que a amortização é crescente, menor no início e maior ao final do período – também por mera convenção (A), sendo que, em tese, a forma apresentada acima liquidaria o saldo devedor (S). Vejamos:

A explicação para ausência da capitalização composta de juros (anatocismo) se daria pelo fato de a Instituição Financeira nos informar, de forma tendenciosa e viciada, que ao se pagar a parcela (Coluna P), estaríamos pagando TODOS os juros do período (Coluna J), e o restante estaria sendo amortizado (Coluna A), o que em tese estaria correto, pois se todos os juros foram pagos não restaria residual destes encargos para serem somados ao saldo devedor e, por conseguinte, não existiria a cobrança dos juros sobre juros (anatocismo).

Nitidamente as Instituições Financeiras cometem um grave erro matemático ao demonstrar a evolução do saldo devedor (S), pois conforme será demonstrado abaixo, não se pode na matemática financeira diminuir um valor de uma data com o valor de outra data sem fazer a devida equivalência.

Erroneamente, o Banco simplesmente leva um valor na data “0” para a data “1”, e ao analisarmos temos a falsa sensação de estar sendo calculado da forma correta, quando na verdade o correto seria efetuar toda a operação numa mesma data e depois levar o valor para a data desejada. Por isso foi enfatizado acima que as Instituições Financeiras se utilizam de um sistema viciado, uma vez que este não faz os cálculos corretos, no entanto, fazendo-o parecer correto aos olhos de quem vê. Como detentora do conhecimento e vasta experiência na atividade, deve haver a obrigação não somente legal, mas moral, de comunicar e explanar de forma correta os cálculos apresentados.

Ora, e onde estaria o erro em tais alegações e, onde comprova-se a prática viciada e tendenciosa imposta pelas Instituições Financeiras?

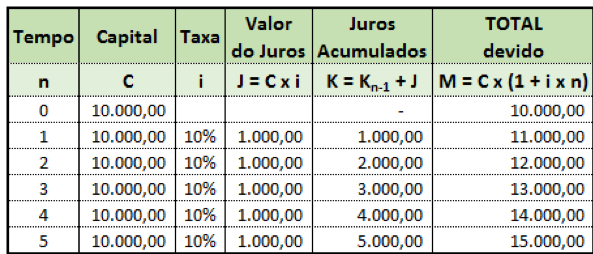

É de conhecimento geral, e, encontramos estampado em qualquer livro ou doutrina da Matemática Financeira, a fórmula para o cálculo dos juros simples, no Brasil, ou em qualquer país do mundo:

|

{a} M = C x (1 + i x n) Onde: M = Montante (Capital + Juros); C = Capital; i = taxa de juros e n = período. |

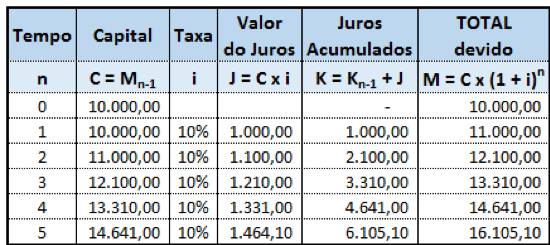

Por outro lado, sabe-se que a forma de juros compostos se dá por:

|

{b} M = C x (1 + i)n Onde: M = Montante (Capital + Juros); C = Capital; i = taxa de juros e n = período. |

Observando os dados acima expostos, entende-se que a grande diferença é que, enquanto no método simples os juros incidem somente sobre o capital, tendo como reflexo matemático a multiplicação da taxa (i) pelo período (n), no método composto os juros incidem não somente sobre o capital, mas também sobre os juros advindos do período anterior, cujo reflexo matemático é a potenciação da taxa (i) pelo período analisado (n).

Utilizando os mesmos dados anteriormente utilizados, teríamos a seguinte situação, utilizando juros simples:

Se utilizarmos os juros compostos:

A demonstração acima é incontroversa, pois qualquer pessoa com o mínimo conhecimento de Matemática Financeira entende que a capitalização composta de juros, num período superior ao tempo de capitalização, será maior do que a capitalização simples.

Quando a capitalização se dá somente sobre o capital, não existe discussão, ou mesmo qualquer ponto controvertido. As discussões e diversas teses matemáticas discutem o fato de: quando começará a amortização ao longo do período, sendo ela periódica/fixa ou não.

Há de se destacar dois pontos fundamentais:

1) Os juros simples só podem ocorrer sobre o saldo devedor originário (T0 = Tempo Inicial), enquanto os juros compostos incidem sobre o saldo e ainda sobre os juros do período anterior;

2) A principal função da Matemática Financeira é determinar o valor do dinheiro no tempo. É de conhecimento geral que não se pode, por hipótese alguma, somar valores com datas-base diferentes. É fora de qualquer razão matemática/financeira efetuar a soma de R$ 100,00 em 31/12/2013 e R$ 100,00 em 31/12/2014 sem trazer os dois valores para uma mesma data base, para aí sim, efetuar a soma.

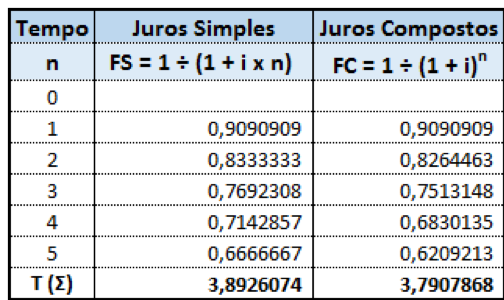

Tomando por base os conceitos básicos elencados acima, demonstra-se abaixo a evolução com base nas fórmulas {a} e {b}, retro:

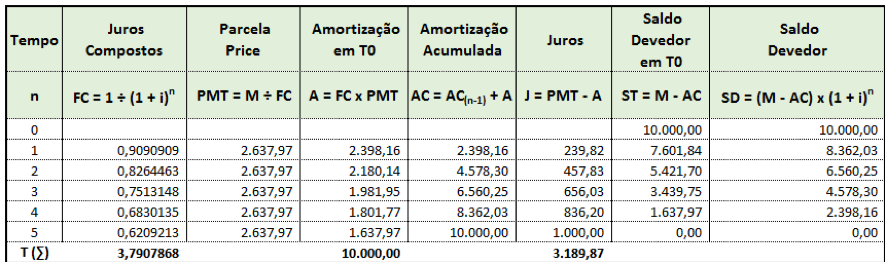

Analisando o comparativo demonstrado acima, podemos concluir que o fator de juros simples (FS) é de 3,8926074, enquanto o fator de juros compostos (FC) é de 3,7907868. Desta forma, ao dividirmos o capital do exemplo proposto (R$ 10.000,00) pelo fato de capitalização composta (FC = 3,7907868), obtemos R$ 2.637,97, que é exatamente o mesmo valor calculado pela fórmula do Sistema Price:

Somente efetuando esta análise já podemos concluir que a Tabela Price cobra os juros de forma capitalizada. Não bastasse a prova matemática demonstrada acima mostrar inequivocamente que o Sistema Price gera como parcela o mesmo valor advindo da divisão entre o montante e o fator de juros compostos (JC), temos ainda que a evolução do saldo devedor do Sistema Price é exatamente o mesmo se comparado à evolução dos juros compostos, conforme demonstrado abaixo:

Desta forma, fica fácil verificar que tanto o Sistema Price pode ser calculado pelo fator de capitalização composta, como o saldo do Sistema Price apresenta exatamente a mesma evolução do saldo do sistema de capitalização composta de juros, senão vejamos:

Levando em consideração todos os pontos acima expostos, todos com base única e exclusiva na Matemática Financeira, fica devidamente comprovado que o Sistema Price é sinônimo de capitalização composta de juros